Les taux hypothécaires, les prix des biens immobiliers et l’accès à des prêts abordables en Belgique suscitent de nombreuses interrogations pour l’année 2023.

Pour mieux évaluer notre capacité d’emprunt, plusieurs spécialistes financiers ont examiné la situation actuelle. Voici leur rapport détaillé.

Diminution du nombre de prêts hypothécaires

Avant de se pencher sur les perspectives pour 2023, il est crucial de faire le bilan de la situation actuelle. Selon les dernières données de l’Union Professionnelle du Crédit (UPC), la Belgique a enregistré une baisse de 14 % des nouveaux prêts hypothécaires en 2022. Cette tendance s’est amplifiée durant les quatre derniers mois de l’année, avec une diminution de 25 % par rapport à la même période en 2021.

La réduction des demandes de crédits immobiliers concerne aussi bien l’acquisition de logements que les projets de rénovation ou de construction. Voici un aperçu des variations observées :

Montant record des prêts malgré la baisse des demandes

Malgré la diminution des demandes, le montant total des crédits hypothécaires accordés en Belgique a atteint un niveau record en 2022.

Plus de 255 000 prêts ont été délivrés, représentant environ 43 milliards d’euros. Il est probable que la hausse des taux d’intérêt ait incité les acheteurs et les constructeurs potentiels à avancer leurs projets.

Les statistiques montrent également que, durant les quatre derniers mois de 2022, les nouveaux propriétaires ont majoritairement opté pour un taux d’intérêt fixe.

En effet, 92 % d’entre eux ont choisi un taux fixe ou un taux variable avec une période initiale fixe d’au moins 10 ans, tandis que seulement 2 % ont privilégié un prêt à taux variable annuel.

Pression accrue sur les revenus familiaux due aux prêts immobiliers

Parallèlement, les familles rencontrent de plus en plus de difficultés à rembourser leurs nouveaux emprunts.

D’après l’indice d’accessibilité financière de Tijd, une famille moyenne doit consacrer près de 40 % de ses revenus au remboursement de son prêt immobilier, en raison des taux d’intérêt et de l’inflation actuels.

Cette situation persiste même si le marché immobilier stagne ou connaît une légère baisse. Ainsi, l’accessibilité au parc immobilier reste fragile.

La règle traditionnelle du tiers, utilisée par les banques pour garantir un prêt abordable, semble désormais inadaptée.

De plus, à la fin de 2022, le prix moyen d’une maison en Flandre atteignait 350 000 euros, soit une augmentation de 25 000 euros par rapport à la fin de 2021.

En ce qui concerne les appartements, le prix moyen d’achat est passé de 264 700 à 268 000 euros en un an*.

Difficultés d’accessibilité financière en Belgique

L’accessibilité financière des maisons et des appartements est compromise dans toute la Belgique, avec une situation plus marquée en Flandre.

Par exemple, une famille moyenne résidant dans la province d’Anvers doit allouer près de 44 % de ses revenus au remboursement de son prêt immobilier.

Ce pourcentage atteint 35 % pour les habitants du Limbourg et 36,6 % pour ceux de Flandre-Occidentale.

Fin 2021, consacrer 26 % du revenu familial à un appartement suffisait, mais ce chiffre est désormais passé à 30 %.

La Flandre-Occidentale est la région la plus impactée au niveau provincial en raison du prix moyen élevé des appartements sur la côte.

Perspectives pour 2023

Le marché immobilier traverse actuellement une période de stagnation, offrant encore des opportunités intéressantes. Les négociations restent possibles et la frénésie immobilière s’est calmée.

Cependant, les taux d’intérêt continueront d’augmenter dans un avenir proche.

Par exemple, même les prêts de rénovation sans intérêt en Flandre sont devenus des crédits avec intérêt au début de ce mois, puisque le taux légal d’intérêt de 3 % a été dépassé.

Quelques scénarios envisageables :

D’après les chiffres de De Tijd, pour revenir à la règle du tiers, le taux d’intérêt devrait descendre à 3 % et les prix des logements devraient diminuer de 5 %. Toutefois, ce scénario n’est pas prévu actuellement.

Si les taux d’intérêt augmentent de 1 % et que les prix restent stables, l’indice d’accessibilité atteindra 39,5 %.

Si les prix des maisons baissent de 5 % par rapport au dernier trimestre de 2022, cet indice descendra à 37,5 %, même si le taux d’intérêt atteint 4,5 %.

En revanche, si les prix des logements augmentent de 5 % et que les taux d’intérêt atteignent 4,5 %, l’accessibilité à l’achat immobilier sera compromise, avec un indice d’accessibilité de 41 %.

Dans tous ces scénarios, De Tijd prend déjà en compte l’indexation des salaires. Il reste à voir si cela apportera un certain soulagement dans les prochains mois.

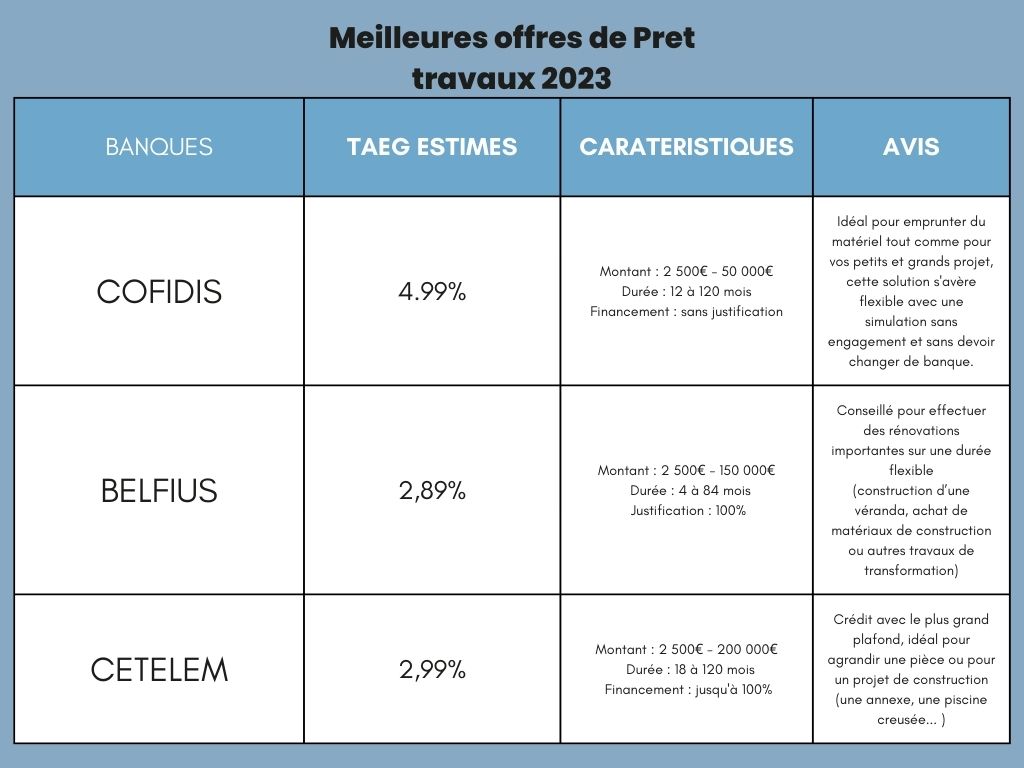

Les prêts travaux en Belgique doivent entrer en jeu lorsqu’on parle de la rénovation résidentielle. C’est un processus essentiel pour maintenir et améliorer la valeur des propriétés en Belgique.

Que ce soit pour moderniser une cuisine, rénover une salle de bains ou effectuer des travaux d’isolation, il est souvent nécessaire d’accéder à des fonds supplémentaires pour financer ces projets.

Dans cet article, nous allons explorer en détail ce qu’est un prêt travaux, comment fonctionnent les prêts travaux en Belgique, les différents types de prêts disponibles, ainsi que les critères d’éligibilité et les étapes à suivre pour obtenir un prêt travaux.

De plus, nous aborderons les avantages de ces prêts, les pièges à éviter et nous présenterons des exemples de projets de rénovation financés par des prêts travaux en Belgique. Enfin, nous conclurons en soulignant l’accessibilité des prêts travaux en Belgique comme une solution idéale pour rénover votre maison.

Comprendre les prêts travaux en Belgique

Qu’est-ce qu’un prêt travaux ?

Un prêt travaux est un type de prêt spécialement conçu pour financer des projets de rénovation résidentielle.

Ce type de prêt diffère des prêts hypothécaires traditionnels, car il est destiné exclusivement aux travaux de rénovation.

Comment fonctionnent les prêts travaux en Belgique ?

Les prêts travaux en Belgique fonctionnent généralement de la même manière que les autres types de prêts.

Une fois que vous avez identifié les travaux de rénovation que vous souhaitez réaliser et estimé les coûts associés, vous pouvez faire une demande de prêt travaux auprès d’une institution financière ou d’un prêteur spécialisé.

Si votre demande est acceptée, vous recevrez les fonds nécessaires pour effectuer vos travaux.

Vous devrez ensuite rembourser le prêt selon les modalités convenues, y compris les intérêts applicables.

Les différents types de prêts travaux disponibles

En Belgique, il existe différents types de prêts travaux disponibles pour les propriétaires. Voici quelques-uns des principaux types de prêts travaux :

Prêts personnels : Ces prêts sont accordés sans garantie spécifique et peuvent être utilisés à des fins diverses, y compris la rénovation résidentielle.

Prêts hypothécaires : Ces prêts sont garantis par votre propriété et offrent généralement des taux d’intérêt plus bas que les prêts personnels. Ils peuvent être utilisés pour financer des travaux de grande envergure.

Prêts rénovation énergétique : Ces prêts sont spécifiquement conçus pour financer des travaux visant à améliorer l’efficacité énergétique de votre maison, tels que l’installation de panneaux solaires ou l’isolation des murs.

Avantages des prêts travaux en Belgique

Accéder à des fonds pour financer vos projets de rénovation

L’un des principaux avantages des prêts travaux en Belgique est qu’ils vous permettent d’accéder à des fonds supplémentaires pour financer vos projets de rénovation.

Que vous souhaitiez rénover votre cuisine, agrandir votre espace de vie ou moderniser vos installations, un prêt travaux peut vous aider à concrétiser vos projets sans devoir puiser dans vos économies personnelles.

Éviter de puiser dans vos économies personnelles

La rénovation résidentielle peut souvent représenter un investissement important. En optant pour un prêt travaux, vous évitez de puiser dans vos économies personnelles, ce qui vous permet de maintenir une stabilité financière et de préserver votre épargne pour d’autres besoins futurs.

Profiter de taux d’intérêt avantageux pour les travaux

Les prêts travaux en Belgique offrent souvent des taux d’intérêt avantageux pour les travaux de rénovation. Comparés aux prêts personnels non spécifiques à la rénovation, ces prêts peuvent vous faire économiser sur les intérêts à long terme, réduisant ainsi le coût total de vos travaux.

Critères d’éligibilité pour les prêts travaux en Belgique

Exigences de revenu et de solvabilité

Pour être éligible à un prêt travaux en Belgique, vous devrez généralement démontrer une capacité de remboursement en fournissant des preuves de revenus réguliers.

Les prêteurs évalueront également votre solvabilité en vérifiant votre historique de crédit et en évaluant votre capacité à respecter les conditions de remboursement.

Conditions liées à la propriété immobilière

Certains prêteurs peuvent exiger que vous soyez propriétaire de votre résidence principale ou d’une propriété admissible pour être éligible à un prêt travaux. Vous devrez fournir des documents prouvant votre statut de propriétaire et l’état de la propriété.

Documentation requise pour la demande de prêt travaux

Lorsque vous faites une demande de prêt travaux en Belgique, vous devrez fournir certaines pièces justificatives :

Les relevés bancaires,

les preuves de revenus,

les factures pro forma pour les travaux,

les informations sur la propriété concernée.

Il est important de rassembler ces documents à l’avance pour accélérer le processus de demande.

Étapes pour obtenir un prêt travaux en Belgique

Évaluation de vos besoins et estimation des coûts de rénovation

Avant de commencer le processus de demande de prêt travaux, il est essentiel d’évaluer vos besoins de rénovation et d’estimer les coûts associés. Cela vous aidera à déterminer le montant exact dont vous avez besoin pour financer vos travaux et à orienter votre recherche de prêteurs potentiels.

Recherche des prêteurs potentiels en Belgique

Une fois que vous avez une idée précise de vos besoins financiers, vous pouvez commencer à rechercher des prêteurs potentiels en Belgique. Il est recommandé de comparer les offres de différents prêteurs, d’examiner leurs conditions, leurs taux d’intérêt et leur réputation pour trouver celui qui convient le mieux à vos besoins.

Préparation de votre demande de prêt travaux

Une fois que vous avez sélectionné un prêteur potentiel, vous devrez préparer votre demande de prêt travaux. Cela implique de fournir les documents requis, de remplir les formulaires de demande et de présenter les informations nécessaires pour évaluer votre admissibilité.

Soumission de la demande et processus d’approbation

Une fois votre demande de prêt travaux complétée, vous pouvez la soumettre au prêteur. Celui-ci procédera à l’évaluation de votre demande, vérifiera vos antécédents de crédit, votre capacité de remboursement et évaluera les risques associés. Si votre demande est approuvée, vous recevrez une offre de prêt détaillée.

Conseils pour maximiser votre prêt travaux en Belgique

Établir un budget réaliste pour vos travaux de rénovation

Avant d’emprunter des fonds pour vos travaux de rénovation, il est essentiel d’établir un budget réaliste. Cela vous aidera à déterminer le montant exact dont vous avez besoin et à éviter de vous endetter au-delà de vos moyens. Tenez compte des coûts de main-d’œuvre, des matériaux, des taxes et des éventuels imprévus.

Comparer les offres de prêts travaux pour obtenir les meilleures conditions

Il est important de comparer les offres de prêts travaux de différents prêteurs pour obtenir les meilleures conditions possibles.

Comparez les taux d’intérêt, les frais, les modalités de remboursement et les options de flexibilité offertes par chaque prêteur.

Cela vous permettra de choisir l’offre qui correspond le mieux à vos besoins et à votre situation financière.

Faire appel à des entrepreneurs qualifiés et obtenir des devis détaillés

Lorsque vous planifiez vos travaux de rénovation, il est crucial de faire appel à des entrepreneurs qualifiés et de demander des devis détaillés.

Cela vous permettra d’avoir une idée précise des coûts associés à chaque projet, de comparer les prix et de choisir les entrepreneurs qui répondent le mieux à vos attentes.

Gérer efficacement les fonds du prêt pour éviter les dépenses excessives

Une fois que vous avez obtenu votre prêt travaux, il est essentiel de gérer efficacement les fonds pour éviter les dépenses excessives.

Établissez un plan de dépenses détaillé, suivez votre budget et ne dépensez que pour les travaux prévus. Évitez les dépenses inutiles et gardez à l’esprit que vous devrez rembourser le prêt.

Les pièges à éviter lors de l’utilisation des prêts travaux en Belgique

Se laisser tenter par des offres de prêt peu fiables

Lorsque vous recherchez des prêts travaux en Belgique, il est crucial de faire preuve de prudence et de vous méfier des offres de prêt peu fiables. Évitez les prêteurs non réglementés ou les offres qui semblent trop belles pour être vraies. Vérifiez la réputation du prêteur, lisez les avis et assurez-vous de comprendre tous les termes et conditions avant de vous engager.

Ne pas planifier correctement ses travaux de rénovation

Une planification minutieuse est essentielle pour éviter les erreurs coûteuses lors de vos travaux de rénovation. Assurez-vous d’avoir un plan détaillé, de choisir les bons matériaux, d’obtenir les autorisations nécessaires et de coordonner les différents aspects du projet. Cela vous aidera à éviter les retards, les dépenses excessives et les problèmes potentiels.

Négliger les aspects juridiques et contractuels

Lorsque vous engagez des entrepreneurs pour vos travaux de rénovation, il est important de ne pas négliger les aspects juridiques et contractuels. Signez un contrat clair et détaillé avec les entrepreneurs, définissant les travaux à effectuer, les délais, les modalités de paiement et les responsabilités respectives. Cela vous protégera en cas de litige ou de problèmes imprévus.

Exemples de projets de rénovation financés par des prêts travaux en Belgique

Rénovation de cuisine et de salle de bains

La rénovation de la cuisine et de la salle de bains est l’un des projets les plus courants financés par des prêts travaux en Belgique. Ces travaux peuvent inclure le remplacement des appareils, la rénovation des armoires, l’installation de nouvelles surfaces et la modernisation des équipements de plomberie.

Aménagement de combles ou de sous-sol

L’aménagement des combles ou du sous-sol est une autre option populaire pour maximiser l’espace de votre maison. Avec un prêt travaux, vous pouvez financer l’isolation, l’éclairage, les revêtements de sol et la création de nouvelles pièces fonctionnelles, telles qu’un bureau à domicile ou une salle de jeux.

Les travaux d’isolation et de réduction de la consommation énergétique sont de plus en plus courants en Belgique, en raison de l’importance croissante de l’efficacité énergétique. Grâce à un prêt travaux, vous pouvez financer l’isolation des murs, des fenêtres, le remplacement de la toiture, ainsi que l’installation de systèmes de chauffage et de refroidissement plus efficaces.

Amélioration de l’accessibilité pour les personnes à mobilité réduite

Les prêts travaux en Belgique peuvent également être utilisés pour financer des projets d’amélioration de l’accessibilité pour les personnes à mobilité réduite. Cela peut inclure l’installation de rampes d’accès, d’ascenseurs domestiques, de salles de bains adaptées et d’autres modifications pour faciliter la vie quotidienne des personnes ayant des besoins spécifiques.

Témoignages de personnes ayant bénéficié de prêts travaux en Belgique

Récits inspirants de réussites de rénovation résidentielle

Dans cette section, nous partageons des témoignages inspirants de personnes qui ont bénéficié de prêts travaux en Belgique pour réaliser leurs projets de rénovation résidentielle. Ces récits mettent en lumière les avantages des prêts travaux, les défis surmontés et les résultats gratifiants obtenus grâce à ces financements.

“Nous sommes ravi de vous présenter le récit inspirant de Burrel Frappier, un Belge résidant à Polleur, qui a connu un grand succès dans ses travaux d’isolation et de réduction de la consommation énergétique grâce à un prêt travaux. Burrel Frappier, passionné par la préservation de l’environnement et soucieux de réduire sa consommation d’énergie, a décidé de se lancer dans un projet de rénovation énergétique pour sa maison à Polleur. Conscient des avantages d’un prêt travaux, il a entrepris des recherches approfondies pour trouver les meilleurs moyens d’améliorer l’efficacité énergétique de sa maison tout en préservant son confort. Après avoir consulté des experts en rénovation et réalisé une évaluation approfondie de ses besoins énergétiques, Burrel a élaboré un plan détaillé pour son projet. Il a identifié les zones de sa maison nécessitant une meilleure isolation et a recherché les meilleures pratiques en matière d’efficacité énergétique. Avec l’aide de professionnels qualifiés, Burrel a entrepris les travaux d’isolation. Il a opté pour l’installation d’une isolation thermique performante dans les murs, les combles et les planchers de sa maison. De plus, il a remplacé les anciennes fenêtres par des modèles à haute efficacité énergétique, offrant une meilleure isolation phonique et thermique. Grâce au prêt travaux qu’il a obtenu, Burrel a pu financer ces améliorations énergétiques sans avoir à puiser dans ses économies personnelles. Il a bénéficié de taux d’intérêt avantageux, ce qui lui a permis de réaliser des économies substantielles sur les coûts totaux de rénovation. Une fois les travaux terminés, Burrel a rapidement constaté les avantages de ses investissements. Sa consommation d’énergie a considérablement diminué, ce qui s’est traduit par des factures d’électricité et de chauffage beaucoup plus basses. Sa maison était également plus confortable, avec une température ambiante plus stable et une réduction significative des courants d’air indésirables. Au-delà des économies financières, Burrel a ressenti une satisfaction personnelle en contribuant à la préservation de l’environnement. Il était fier de savoir qu’il réduisait son empreinte carbone et faisait sa part pour un avenir plus durable. Aujourd’hui, Burrel partage volontiers son expérience avec d’autres propriétaires intéressés par la rénovation énergétique. Il encourage les gens à explorer les possibilités offertes par les prêts travaux pour réaliser des travaux d’isolation et de réduction de la consommation énergétique. Son récit inspire de nombreuses personnes à se lancer dans des projets similaires, convaincues des avantages tant sur le plan économique qu’environnemental. La réussite de Burrel Frappier dans ses travaux d’isolation et de réduction de la consommation énergétique témoigne de l’importance des prêts travaux pour concrétiser des projets de rénovation résidentielle durable. Son exemple montre qu’avec une planification minutieuse, l’aide de professionnels qualifiés et un financement approprié, il est possible de transformer sa maison en un espace écoénergétique, confortable et respectueux de l’environnement.”

Conclusion

Les prêts travaux en Belgique offrent une solution accessible et pratique pour financer vos projets de rénovation résidentielle. Que vous souhaitiez rénover votre cuisine, moderniser votre salle de bains, aménager vos combles ou améliorer l’efficacité énergétique de votre maison, les prêts travaux vous permettent d’accéder aux fonds nécessaires sans puiser dans vos économies personnelles.

En comprenant le fonctionnement des prêts travaux, en respectant les critères d’éligibilité et en suivant les conseils pratiques pour maximiser votre prêt, vous pouvez concrétiser vos projets de rénovation de manière efficace et financièrement responsable.

Pour plus d’informations sur les prêts travaux en Belgique, vous pouvez consulter les sites d’organismes de prêts travaux tels que FINDAY et CPE-CREDIT. Vous y trouverez des informations détaillées sur les prêts travaux, les conditions d’éligibilité, les taux d’intérêt et les étapes pour faire une demande.

De plus, vous pouvez vous référer à des guides pratiques pour la rénovation résidentielle, tels que « Guide pratique de la rénovation » de l’Agence Wallonne pour la Rénovation Urbaine (www.awuru.be) et « Guide de la rénovation énergétique » du Service Public de Wallonie (www.energie.wallonie.be). Ces ressources vous fourniront des conseils pratiques et des informations utiles pour planifier et réaliser vos travaux de rénovation.

En résumé, les prêts travaux en Belgique constituent une solution avantageuse pour financer vos projets de rénovation résidentielle. En comprenant le fonctionnement de ces prêts, en respectant les critères d’éligibilité, en planifiant correctement vos travaux et en faisant appel à des professionnels qualifiés, vous pouvez réaliser vos projets de rénovation avec succès. N’hésitez pas à contacter les prêteurs potentiels et à utiliser les ressources supplémentaires pour obtenir des informations détaillées et commencer votre projet de rénovation dès maintenant.

Actuellement en Belgique, le taux le plus bas pour un prêt personnel est de 5,33% sur une durée de 42 mois pour un montant allant de 1 250€ à 7 500€. Le prêt personnel Comfort Plus de Beobank est à la tête du classement.

Liste des meilleurs prêts personnels en Belgique ?

Ce qu’on peut déduire de ce tableau sur les meilleurs prêts personnels en Belgique :

Pour un montant de 5000 euros sur 12 mois, le prêt le moins cher est proposé par Beobank.

Pour un crédit de 40 000 € sur 48 mois, le prêt le moins cher est celui de mozzeno

Les simples méthodes pour dénicher le prêt personnel moins cher en Belgique ?

Le comparateur de prêts demeure l’outil le plus efficace pour trouver le prêt personnel plus abordable en Belgique.

Il permet d’afficher les taux d’intérêt (TAEG) proposés par les banques en fonction du montant et de la durée de remboursement que vous sélectionnez, et de présenter en priorité le prêt le moins cher.

Le TAEG, qui représente le Taux Annuel Effectif Global, permet d’estimer le coût total de votre prêt.

Étant calculé sur des critères similaires par toutes les banques, il facilite une comparaison objective des différentes offres.

Cependant, il est important de noter que les TAEG proposés par les banques évoluent régulièrement, il est donc recommandé d’agir rapidement si vous repérez une offre intéressante

En effet, comparer les offres de prêts est une méthode rapide, efficace et impartiale. Le but est pour évaluer les différentes propositions de crédit des banques. En quelques minutes, vous serez en mesure de savoir à quelle institution financière vous adresser.

En utilisant un comparateur, vous économiserez du temps et de l’argent sur votre prêt, en évitant les rendez-vous fastidieux auprès de chaque banque.

Démonstration concrète pour illustrer l’intérêt de comparer les offres de prêts

Si vous souhaitez emprunter 5 000 € et les rembourser sur une durée de 12 mois, voici les offres des trois établissements pour le premier trimestre :

Beobank propose un taux de 5,85 %, ce qui équivaut à une mensualité de 427 euros et un coût total du crédit personnel de 129 euros.

KBC propose un taux de 6,99 %, ce qui correspond à une mensualité de 432,12 euros et un coût total du crédit personnel de 172 euros.

Cofidis propose un taux de 6,90 %, ce qui donne une mensualité de 431 euros et un coût total du crédit personnel de 183 euros.

Si vous cherchez à emprunter 25 000 € et que vous souhaitez les rembourser sur une période de 48 mois, voici les offres des trois premiers prêteurs :

N.B. : Il fallait souligner que le marché du prêt personnel fluctue régulièrement. Les exemples suivants ne sont présentés que l’explication.

Mozzeno propose un taux de 5,76 %, ce qui correspond à une mensualité de 582,70 € et un coût total du prêt personnel de 2 969,78 €.

Wifina propose un taux de 5,95 %, ce qui équivaut à une mensualité de 584 € et un coût total du prêt personnel de 3 068 €.

L’univers du Prêt propose un taux de 6,95 %, ce qui donne une mensualité de 595 € et un coût total du prêt personnel de 3 069 €.

Nous souhaitons vous montrer qu’il est important de comparer les différents prêts afin d’agir en tant que consommateur averti et d’économiser de l’argent sur votre emprunt.

Grâce à notre simulateur de prêts en Belgique, il est facile de comparer les offres de crédit personnel. Cependant, nous vous encourageons à vérifier les informations sur le site de chaque banque.

L’importance de comparer les offres de prêts personnels en Belgique

Vous avez peut-être remarqué que les écarts de taux entre les premiers prêts personnels du classement sont assez minimes. Les différences entre chaque offre se situent alors plutôt dans :

La facilité d’obtention du prêt personnel ;

Les options proposées par la banque ;

Les tolérances envers les situations financières difficiles.

Cependant, l’écart de taux entre le premier et le dernier prêteur du classement peut être important. Pour bien évaluer les conséquences de votre emprunt, il est important de :

Prendre en compte le coût total du crédit personnel ;

Évaluer les mensualités à rembourser pour votre crédit.

Ces deux données ont un impact direct sur votre quotidien et votre budget. Prenez-les en considération et envisagez différents scénarios.

Les économies potentielles en comparant les prêts personnels en Belgique

Prenons à nouveau l’exemple d’un prêt de 25 000 euros sur 48 mois. Les banques mentionnées dans cet exemple sont données à titre indicatif, car les taux peuvent varier quotidiennement et chaque prêteur peut modifier son offre régulièrement.

Aion Bank affiche un coût total du crédit de 2517 euros.

Le prêteur ayant le coût total le plus élevé est Record Credits, avec un montant de 5182 euros.

Le coût total d’un emprunt chez Record Credits serait deux fois plus élevé que chez Aion Bank. Toutefois, pour une comparaison précise, il est important de prendre en considération les détails de chaque offre. Assurez-vous de bien connaître les options proposées par chaque contrat de prêt :

Est-ce qu’il y a des pénalités pour une sortie anticipée ou un rachat de crédit ?

Peut-on moduler les mensualités en cours de prêt ?

Est-il possible de retarder un remboursement ?

Quel est le montant des frais de dossier pour le prêt personnel ?

Est-ce que le service client du prêteur répond rapidement aux demandes ? Peut-on les joindre facilement aux horaires qui nous conviennent ?

Souhaitez-vous, ainsi, trouver le prêt personnel qui vous convient le mieux en Belgique ? Solucredit vous propose un outil de comparaison pour vous aider à prendre une décision éclairée.

Fonctionnement du comparateur de crédit Solucredit

Notre simulateur est un service indépendant, actualisé en temps réel par nos experts et fiable à 100 %. Vous pouvez simuler plusieurs offres et envoyer gratuitement votre demande de prêt sans engagement.

Alors, n’hésitez plus et trouvez le crédit qui vous convient au meilleur taux en Belgique grâce à notre comparateur de prêts personnels.

Outre le capital que vous empruntez, plusieurs frais supplémentaires sont générés par votre engagement à un crédit immobilier. Pour éviter les mauvaises surprises, il faut se renseigner sur le coût de ces divers frais qui sont liés à votre acquisition immobilière.

À prévoir avant l’achat d’une maison à crédit avec un crédit immobilier

A part le prix d’achat de la maison, trois types de frais doivent être pris en compte.

Frais notarié :

Le notaire est indispensable pour la conclusion d’une vente immobilière car la signature du contrat de vente doit se faire obligatoirement en sa présence.

majoritairement aux droits de mutation de la propriété et

à la rémunération du notaire suite à la finalisation de l’opération.

Par ailleurs, il faut savoir que les frais du notaire dépendent de la position géographique et du type du bien acquis. Pour une maison :

ancienne : il faut prévoir une somme avoisinant les 7% du prix d’achat du bien acheté.

neuve : le coût est moins élevé, car il est constitué d’environ 2 à 3% de la valeur du bien acquis.

Assurance emprunteur et frais de dossier

Aucune loi n’oblige les contracteurs de crédit immobilier à être assurés sur leur emprunt. Cependant, vu l’ampleur de l’achat et l’importance du financement, la souscription à une solde restant dû est réclamée par les institutions prêteurs avant de valider la demande de prêt.

L’assurance joue une garantie pour les deux parties :

pour la banque :

Elle la rassure du remboursement de la somme empruntée même si à l’avenir, l’emprunteur se retrouve face une à une difficulté financière qui l’empêche d’honorer ses dates.

pour le demandeur de crédit :

L’assurance solde restant dû protègera ses proches d’hériter d’une telle dette si jamais survient l’un des incidents suivants :

décès du contractant,

invalidité soudaine,

accident de travail qui entraîne une incapacité totale

perte d’emploi.

Vu l’énormité de la couverture par la compagnie d’assurances, il n’est pas étonnant que le coût de ce service puisse atteindre un pourcentage autour de 1% du prix d’achat de la maison. D’où l’intérêt à ne pas l’oublier dans vos calculs lorsque vous envisagez de faire une acquisition immobilière.

Son calcul est déterminé sur plusieurs facteurs, tels que :

le capital du crédit immobilier,

sa durée de vie (qui sera également celle de l’assurance),

l’âge de l’emprunteur au moment de la signature.

sa situation professionnelle (occupe-t-il un poste à risque, son type de contrat de travail …)

son état personnel (a-t-il une maladie spécifique …)

Si toutefois vous jugez que le montant de l’assurance est trop élevé, il est conseillé de jouer la concurrence afin de montrer que vous êtes disposé à voir ailleurs si l’assureur ne vous fait pas une autre offre.

Autres frais :

Outre les frais déjà cités, il faut encore ajouter des frais complémentaires pour l’acquisition d’une habitation par un crédit immobilier.

Frais de garantie : Ces frais sécurisent l’établissement prêteur que le risque de non remboursement de son financement est minime. La plupart du temps, il est souvent exprimé sous forme d’hypothèque ou peut être aussi une caution.

Frais d’agence : La plupart des particuliers pour augmenter leur chance de trouver le bien de leur rêve, passe par les intermédiaires immobiliers.

Frais de dossier : En contrepartie du temps alloué par la banque pour étudier votre dossier de crédit, certaines d’entre elles vous facturent un frais jusqu’à hauteur de 1% du crédit immobilier. Mais il faut savoir que vous pouvez négocier son montant.

Frais de courtage : Si vous avez fait appel à un courtier pour obtenir de meilleures conditions et principalement, avoir un taux plus attractif, prévoyez une rémunération approximative de 0,5% à 1% du crédit octroyé.

Si le prêt immobilier ne convainc pas pour l’instant, car vous possédez déjà une habitation à rénover, pensez à l’offre prêt travaux.

Qui n’a pas connu de problèmes d’argent à un moment de sa vie ? Mais être à court la fin du mois sous-entend-il que l’on est surendetté ? C’est un sujet à caution. Le surendettement survient lorsqu’une personne ne peut plus rembourser ses dettes hors travail et a du mal à faire face à ses dépenses courantes.

Si vous avez des problèmes d’argent occasionnels, vous n’êtes pas surendetté. Le surendettement est une situation persistante qui s’aggrave avec le temps.

Le surendettement peut être dû à des événements inattendus tels qu’une perte d’emploi, des changements dans la situation familiale (divorce, séparation, etc.) et la maladie ou à des dépenses excessives.

Toute personne peut être prise au piège du cercle vicieux de surendettement.

Anticipez avant d’avoir des difficultés financières !

Couvrez votre prêt hypothécaire

Lorsque vous contractez un prêt hypothécaire, veillez à souscrire également une assurance-crédit. Vous serez ainsi protégé en cas d’accident ou de difficultés financières qui pourraient perturber votre équilibre budgétaire.

Mettez un maximum d’argent de côté

Mettez de l’argent de côté dès que possible. Vous pourrez ainsi faire face beaucoup plus facilement aux dépenses incidentes et imprévues.

Contactez immédiatement tous vos créanciers

… et et débattez-vous afin d’avoir un délai supplémentaire pour honorer ou regrouper vos emprunts.

Équilibrez votre budget

Réduisez votre niveau de vie actuel et n’achetez que le nécessaire.

Ne faites pas d’achats inutiles et profitez des offres spéciales lorsque vous achetez des produits de première nécessité.

Examinez toutes les possibilités d’augmenter vos revenus (augmentation de salaire, heures supplémentaires, demande de toutes les allocations auxquelles vous avez droit, etc.)

Profitez des avantages de toutes les assurances que vous avez contractées (invalidité, perte d’emploi, etc.).

Réduire votre surendettement et gagner un peu d’argent en vendant des biens de valeur.

Ce qu’il ne faut pas faire pour éviter le surendettement ?

Pensez à payer dans le temps convenu vos dettes puisque tout retard vaudrait cher et affecterait significativement vos taux d’endettement.

Ne contractez pas de nouveaux emprunts

En le faisant, vous ne ferez qu’aggraver la situation.

N’utilisez pas votre crédit renouvelable

Si vous en avez un. Le taux d’intérêt d’un crédit renouvelable est souvent important qu’on est obligé de prêter la limite de crédit.

Très généralement, vous ne pouvez pas rembourser le prêt dans son intégralité et les intérêts sont de plus en plus élevés.

Évitez les découverts bancaires

Le découvert bancaire est identique au crédit renouvelable. Mais avec une grande différence : la banque peut exiger à tout moment le remboursement immédiat et intégral du solde débiteur.

Ne regroupez pas vos prêts

Même si cette solution permet de réduire immédiatement vos frais en diminuant le montant des mensualités, elle augmente votre endettement global en allongeant la durée du prêt.

En résumé, les crédits ne conduisent pas automatiquement au surendettement, à condition de ne pas trop emprunter et de maîtriser son budget. Si vous êtes actuellement face à un surendettement, que faire ? Lisez cette page.